부동산 시장의 엄청난 대출과 상승을 이끌었던 특례보금자리론이 종료되었고 현재는 서민들과 실 거주 및 수요자들을 위한 새보금자리론이 진행되고 있습니다. 기존 보금자리론에서 새롭게 개편되어 발표된 정책입니다. 정부입장에서는 국내 부동산 시장에 막대한 자금을 유입시켰던 특례보금자리론이 엄청난 가계부채를 만들어내며 문제가 커지자, 급하게 종료한 것이죠. 개인적으로 이런 정책성 혜택은 나오자마자 무조건 받아놓으셔야 합니다. 처음에는 무엇이든지 허술하기에 조건이 좋을 수 밖에 없기 때문이죠. 정책을 시행해본 적이 없으니 빈틈이 보이는 건 당연한 부분입니다. 새롭게 개편된 보금자리론에서는 신혼부부와 다자녀세대를 중점으로 혜택을 집중하고 전세사기 피해자들의 대한 우대조건이 적용되어있습니다. 새보금자리론과 관련된 추가정보와 빠른 신청을 원하시는 분은 아래를 통해 빠른 신청하시기 바랍니다.

<신청방법>

아래 버튼을 통해 '새 보금자리론' 신청 -> 아래 사진과 같이 조건 확인 후, '새 보금자리론' 신청

보금자리론 대출자격

새로 개편된 보금자리론의 경우, 특례이전의 기존 보금자리론과 비슷하지만 조금 더 확고해진 부분은 정책목표에 있어 서민과 실수요자들을 위한 요건완화를 중점으로 개편되었습니다.

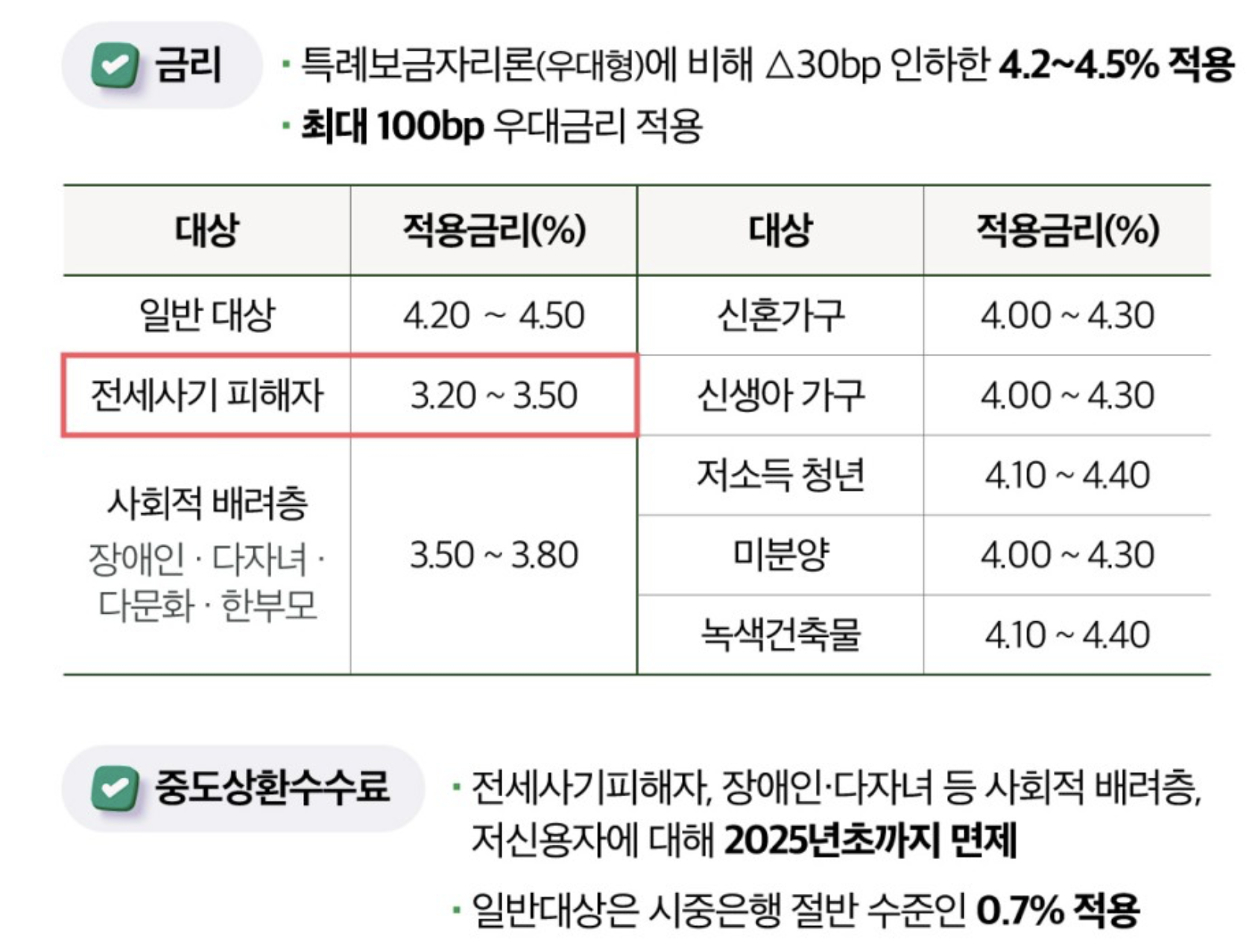

눈에 띄게 보이는 부분은 당연 전세사기 피해자들의 대한 조건입니다. 소득에 제한없이, 9억원까지의 주택까지, 최대 4억원을 대출 해줍니다. LTV도 100% 인 것을 보면, 집 값 그대로 대출을 해주는 정책입니다. 전세사기 피해로 인해 대출을 받아서 집을 사야할 경우라면 그 집값의 전부를 대출로 땜빵할 수 있는 것 입니다.

이렇게만 본다면 보금자리론은 좋게 개편이 된 것 같아 보입니다. 하지만, 문제는 금리입니다.

보금자리론 금리

돈을 아무리 많이 빌려준다고 해도 금리가 높아버리면 다 물거품입니다. 개편된 보금자리론의 금리는 우대형에 비해서 인하된 4.2 ~ 4.5% 입니다. 만만치 않은 금리이죠. 다만, 위처럼 전세사기 피해자나 사회적 배려층의 경우에는 우대금리를 적용합니다. 3.2~3.8%이니 한결 가벼운 금리이죠. 위 사진을 저장하고 본인의 조건에 맞는 금리를 확인해봐도 좋을 것 같습니다.

대출을 받아 원리금을 갚는 도중, 돈이 생기면 중도상환도 가능합니다. 하지만 우대금리 대상자가 아닌 일반대상자들은 0.7%의 중도상환수수료를 내야합니다. 아예 없어버리는 것이 제일 좋겠지만 그럴려면 초기에 설정비용이 많이 듭니다. 반대로 우대금리 대상자의 경우 25년까지 수수료가 면제될 예정입니다.

보금자리론의 대한 개인적인 견해

정책의 목표성과 의도는 좋지만, 시기상조라는 생각이 계속해 찾아옵니다.

현재 시중은행들의 주담대 금리가 3.66%에서부터 시작됩니다. 그런데 정책성으로 진행되는 대출금리가 4.2%대 라는 것이 아무리 생각해도 이해가 안되는 것이죠. 많은 대출금을 빌려주는 만큼 금리를 높게 가져가겠단 말인데, 이런 부분은 국가도 은행처럼 밑지는 장사는 안한다라고 밖에 비춰질 수도 있는 부분입니다.

물론, 전세사기 피해자분들이나 우대조건이 성립되는 분들의 경우 무조건 보금자리론을 이용하시는 것이 맞습니다. 시중은행 금리보다 훨씬 좋고 조건이 좋기 때문이죠. 하지만 일반대상자 같은 분들의 경우 한번 고민이 필요할 것 같습니다.

" 이럴거면 은행가서 받지?" 라는 생각이 엄습해오는 정책입니다.

한번은 정책이 다시 재개편되서 나올 것 같습니다. 서론에서도 말했다시피 늘 그랬고, 국가도 늘 정책은 처음이니까요.

자세한 추가정보 및 빠른신청은 아래를 통해 진행하시면 충분히 도움받으실 수 있습니다.

<신청방법>

아래 버튼을 통해 '새 보금자리론' 신청 -> 아래 사진과 같이 조건 확인 후, '새 보금자리론' 신청